指数因何下跌?调整无需悲观

1月6日,A股市场下探回升,上演“深V”走势。 大基建、中药、盐湖提锂板块领涨,券商、游戏、宁组合等板块领跌。

截至昨日收盘,上证指数下跌0.25%,盘中一度跌逾1%,深证成指下跌0.66%,创业板指下跌1.08%,盘中一度跌逾2%。两市成交额达1.14万亿元,连续5个交易日成交额突破1万亿元,其中沪市成交额为4742.84亿元,深市成交额为6624亿元。

资金面上,Wind数据显示,北向资金全天净流出66.38亿元,其中,沪股通资金净流出22.17亿元,深股通资金净流出44.21亿元。

大基建板块大涨

中国电建涨停

昨日A股市场上演深V走势,指数仍下跌,但个股表现并不差。两市个股涨多跌少,上涨个股数为2966只,其中涨停个股数为98只,下跌个股数为1479只,跌停个股数为9只。

从行业表现来看,申万一级行业中,建筑装饰、建筑材料、钢铁行业涨幅居前,分别上涨3.57%、2.27%、2.24%;美容护理、传媒、非银金融行业跌幅居前,分别下跌2.46%、1.68%、1.68%。

大基建央企板块大涨,Wind大基建央企指数上涨4.96%,板块内中国电建涨停,中国交建、中国化学涨逾6%。中国电建全天成交额为32.5亿元,总市值达1279亿元。

从对上证指数贡献度来看,前十股中有5只属于大基建央企板块,其中中国电建、中国交建分列第一、第二位。

近期走势强劲的中药板块昨日剧烈分化。中证金牛座APP数据显示,中药指数上涨3.75%,板块内红日药业“20cm”涨停;仁和药业、康惠制药、新天药业、千金药业涨停;“八连板”的精华制药早盘一度闪崩跌停,尾盘跌停打开,下跌8.64%;华森制药早盘跌停,尾盘跌停打开,下跌7.57%;“十连板”龙津药业早盘一度闪崩跌停,尾盘跌停打开,上涨0.36%。

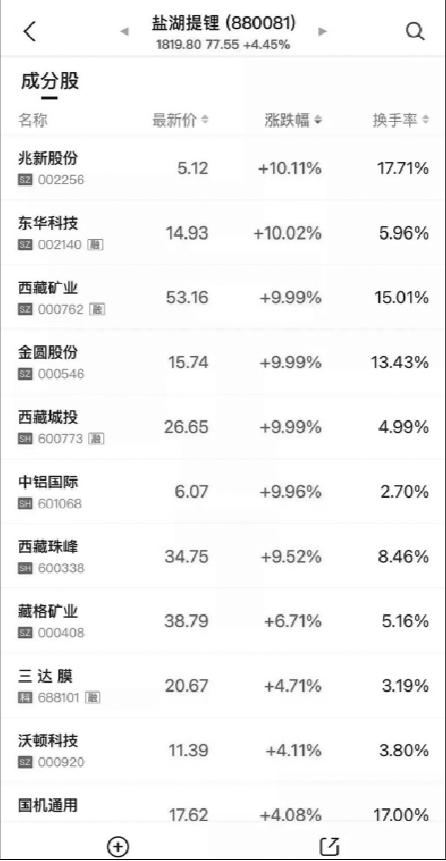

盐湖提锂板块大涨

除大基建央企和中药板块外,昨日盐湖提锂板块也大涨,盐湖提锂指数上涨4.45%,板块内兆新股份、东华科技、西藏矿业、金圆股份、西藏城投、中铝国际涨停。

东北证券表示,看好锂行业高景气度持续性。需求方面,新能源车产业链已步入内生增长时代,需求刚性增加;供给方面,优质新矿稀缺,未来资源端增量有限,且行业供给秩序较上一轮周期更优,正在坐享价格红利的龙头或谨慎放量。未来3年行业供需矛盾突出,支撑锂价长期维持高位,业绩释放确定性高、边际改善显著的锂资源标的配置价值凸显。

大盘股下跌拖累指数

在两市2966只股票上涨、大基建板块大涨的情况下,指数仍然下跌的原因是什么呢?是大盘股下跌拖累指数。

从对上证指数、深证成指贡献度居后十股票来看,贵州茅台、招商银行、长江电力等大盘股下跌拖累上证指数,盘中贵州茅台一度跌逾4%。东方财富、五粮液、宁德时代等大盘股下跌拖累深证成指,盘中宁德时代一度跌近3%。东方财富、宁德时代、爱尔眼科等下跌拖累创业板指。

调整无需悲观

对于当前市场,东北证券表示,基金调仓的日历效应是驱动近日基金重仓板块调整主因。后续市场趋势无需悲观,短期可能已接近调整底部。

当前正处于主线行情结束后的风格扩散阶段,后续行业配置重点关注预期改善及政策导向。主要包括两个方面:预期改善角度,元宇宙相关的传媒、节日效应下的农业、注册制推行利好的券商;政策导向角度,短期基建托底经济预期上升,旧基建中低估值建筑建材央企,新基建中绿电、特高压等值得关注。

华辉创富投资总经理袁华明表示,稳增长政策力度存在超预期的可能性,加上开年后市场流动性和投资者情绪通常会有边际改善情况,A股“春季行情”的机会比较大。稳增长政策对于价值品种相对有利,房地产、基建、保险中的头部企业存在利好政策带动下的估值修复机会。光伏、风能、新能源汽车等几个新能源子板块普遍具有成长空间大、政策支持明确、行业竞争格局稳定、头部企业优势凸显等特征,市场调整反而提供了对优质企业中长期布局的机会。

富荣基金研究部总经理郎骋成表示,看好市场震荡向上的走势,结构选择高景气赛道,包括军工、汽车、VR、AR相关电子链、光伏等,以及经济企稳预期下的消费、金融板块的估值切换行情。

据《中国证券报》

基金经理最新观点出炉

今年看好这几个方向

近日,高毅资产首席研究官、资深基金经理卓利伟在与渠道交流中,详细阐述了2022年看好的几个方向。卓利伟还透露了两条未来投资的关键逻辑。

回顾2021:充满挑战

卓利伟表示,2021年是充满挑战的一年。一方面宏观环境复杂多变,另一方面资本市场的估值出现非常大的分化,行业与个股之间的涨跌幅差异很大,市场风格的变化与估值的分化非常极致。

卓利伟认为,无论是哪一年的投资策略,都难以准确预测这些重大变化。所以不管环境是否变化,要从产业发展与技术进步的长期逻辑出发,努力把握行业中观的大趋势、企业微观的核心竞争力与经营节奏、生意特征等因素,以估值评价代替对资本市场趋势的判断。

展望2022:看好这些领域

展望2022年,卓利伟认为广义制造业、消费服务、互联网、医疗健康资源品等领域都可能有不错的结构性机会。

广义制造业:把广义制造业按照“新材料、核心零部件、关键元器件、整机装备”四大类来看待,而不是传统的行业划分。在这四个领域可以找到不少细分龙头或垂直一体化的公司。

消费服务:尽管消费服务相关股票在2021年表现相对较差,但大消费行业在供给侧的优化与创新仍有非常多的结构性机会,2022年反而可能是一个比较好的逆向投资的时候。

互联网:互联网行业的部分公司已经具备很好的估值吸引力,未来很可能存在较好的逆向投资机会。

医疗健康:一是创新相关的领域,基因疗法与创新器械仍处于渗透率提升的早期;二是全球产业分工与医保支付压力的双重逻辑下,部分原料药与CDMO企业在化学合成技术、EHS与GMP方面逐步积累了较好的系统性能力,兼具精细化工与药物认证双重能力的产能是有壁垒的;三是自费支付、消费升级相关的产品与服务,是一个长期持续增长的态势。

上游资源品:在全球资源的布局、工程技术的积累,以及在中游材料制造能力形成一体化的公司值得关注。例如与下游新能源汽车行业的新增需求相关的部分工业金属。

从宏观角度看,2022年的政策可能更侧重于经济增长方向,资本市场的流动性也会保持较充裕。而风险可能更多是细分行业与个股的估值风险,尤其是在一些快速增长、上下游产能快速扩张的行业中,一些缺乏核心技术、缺乏持续积累系统化能力的公司,过快的资本开支可能在未来更激烈的竞争中形成低效的产能过剩,而面临盈利能力下滑的压力,从而导致业绩与估值的双杀。

卓利伟认为,未来几年可能处于宏观复杂环境下,结合产业中观与企业微观的自下而上的基本面研究可能更为有效,“宏观是必须要接受的,但微观上我们才可能有所作为。”

据《中国证券报》

本版内容及观点仅供参考,不构成对所述证券的投资建议,投资者不应以本文作为投资决策的唯一标准,市场有风险,投资需谨慎。