3月社融增速回落 进一步印证信用收敛

□光大证券投资顾问 王磊

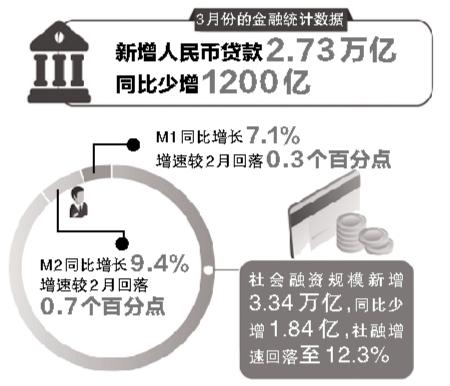

3月社融增速的回落,再度印证信用收敛趋势(去年10月份社融增速已现拐点),2月份社融增速阶段性冲高不改全年下行态势。对于社融数据的大幅回落,市场已基本形成一致性预期,主要与去年高基数效应有关。同时,社融与贷款增速背离进一步加大,3月份两者增速差为-0.3%,较年初下降0.8个百分点,主要是社融与信贷的“非交叉项”如政府债券、非标、企业债等均出现不同程度回落有关。

总体来看,3月份金融数据表现基本符合市场预期,对于4~5月份金融数据,光大证券判断:

(1)信贷总量方面,今年一季度新增信贷略超去年同期,但3月份已有收敛趋势,后续在央行狭义信贷额度进一步管控下,预计4~5月份新增信贷将延续弱于去年同期的态势,初步预计4月份规模维持在1.4万亿-1.6万亿水平。

(2)信贷结构方面,在“顺周期”经济回暖助力下,传统第一、第二产业贷款增速会进一步增加,推动今年工业企业增加值、资本开支等录得较好表现。而从其他行业来看:一、基建领域投融资行为较为稳健。二、房地产行业按揭贷款处于“供需两旺”状态,虽然广义口径下房地产融资增速在下降,但是按揭贷款投放增速较好。在“三道红线”以及房地产贷款集中度政策约束下,开发贷增速一般,目前房地产融资调控政策主要表现为表内企业端融资紧缩和表外土地前融端融资收紧,因此房地产企业风险仍需重视,弱资质房企压力在持续上升。三、制造业、高科技信息技术行业信贷维持高速增长。

(3)对于4月份社融情况,光大证券认为,4月份社融增速有望进一步回落。综合评估贷款核销、ABS、外币贷款以及股票融资等因素,预计今年4月份新增社融规模维持在2.8万亿-3.0万亿左右的水平,增速为12.0%-12.2%,环比小幅回落。

信用收敛的趋势一旦成立,市场高估值板块仍将面临考验,甚至对整个市场都造成压力,建议投资者控制仓位,观望为主。