当前阶段战略配置与战术配置

辽沈晚报

2021年04月08日

□光大证券投资顾问 王磊

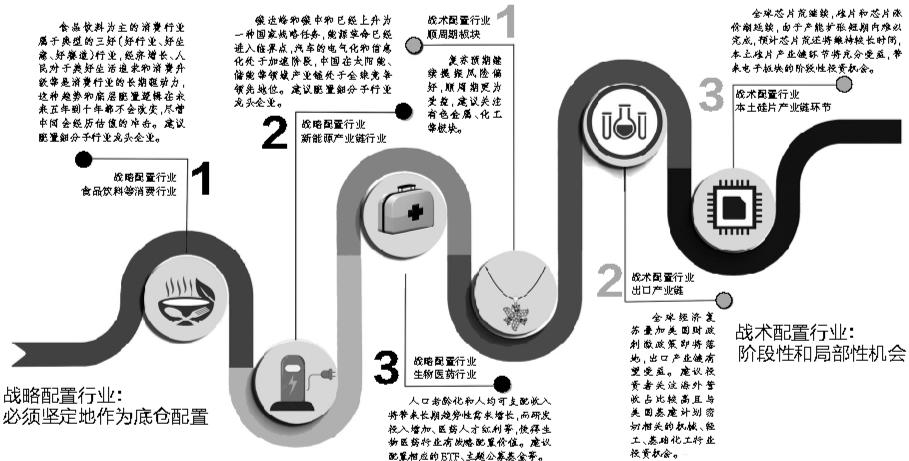

A股的长期配置逻辑是中国经济增长和资本市场制度不断完善带来的制度红利,新旧经济的转换决定了A股将更加是结构性的牛市行情,A股依旧处于结构性牛市之中。

2020年是比较极致的赛道龙头制胜风格,重仓新能源和视频饮料行业赛道就能取得极高的收益率,同时回撤也较小,而如果重仓了其他板块(比如金融地产、周期类),则会踏空大牛市,形成失去的一年。食品饮料等大消费行业和新能源行业高估值对流动性边际收紧非常敏感,春节后的流动性边际收紧使得这些抱团股短期大幅下跌,但同时也使得高估值压力得以缓解。而周期板块则在全球经济复苏和通胀预期催化下出现了较大的上涨,但同时也带来了高估值的压力。金融、地产等大金融板块则继续处于低估值区间。极致的赛道配置风格已经不适合未来市场的风格,高估值抱团板块还需要时间来消化,周期板块经过前期上涨估值也不低。更加均衡的风格将更加适应宏观经济状态和市场风格。