券商:破局因素是……

上周五A股市场普涨,一定程度上修复了近期投资者因持续回调产生的悲观情绪, 从基本面看,越来越多业绩报喜的公司为市场后续行情演绎提供了坚实的基本面基础。

从板块看,连续数周领涨的顺周期板块回落,此前持续回调的成长风格暂居上风。Wind数据显示,上周28个申万一级行业中,计算机、医药生物涨幅居前,食品饮料、传媒跟涨,而钢铁、有色金属、化工、采掘则跌幅居前。

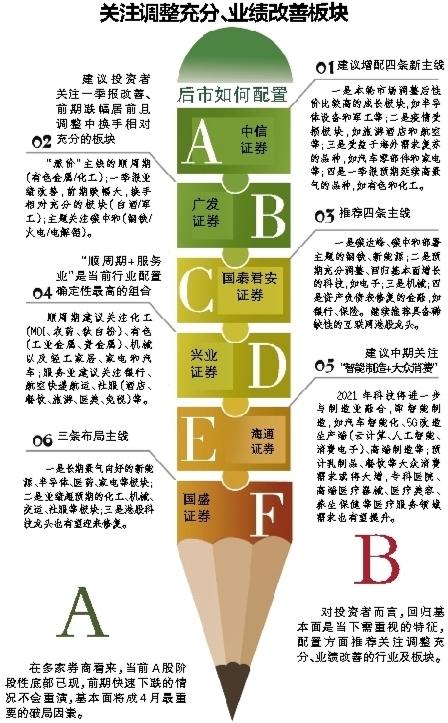

国泰君安证券指出,不必过度关注下行风险,维持震荡格局判断。考虑交易层面微观结构的优化并非“一日之功”,坚定认为前期快速下跌的情况不会重演。

中信证券指出,当前市场悲观预期顶点已现,二次探底后底部确认,预计投资者对国内外宏观扰动因素反应将逐渐钝化,情绪和行为回归平静。不过市场流动性的显著改善仍然需要至少1至2个季度时间,短期内市场难以形成全局性的上涨。平静期内,基本面将成为4月最重要的破局因素。

国盛证券认为,随着国内积极信号显现,不确定性逐步消退,阶段性底部已经出现。

广发证券判断,微观结构调整第一阶段已经结束,参考历史,调整空间和时间基本满足,绝对收益投资者的情绪也已经基本触底。此外上周A股的领涨风格/行业也出现了明显的超跌反弹特征,预测“热门股”股价一般会收复前期跌幅的一半左右,反弹时间将持续到4月中旬。

随着上市公司2020年报及2021年一季度业绩预告陆续出炉,市场越发关注企业盈利修复带来的机会。

兴业证券指出,就行业而言,中上游的利润回升,基本面复苏是当前配置中需要重视的较大确定性因素。基金重仓的“明星股”调整尚未完全结束,但业绩能够符合市场预期甚至超预期的,将率先摆脱当前局面,走出趋势。

海通证券认为,市场信心修复需要时间,而到4月份,2020年企业年报和一季报将披露完毕,投资者对国内基本面和政策面的担忧将缓解。随着疫情得到控制、经济逐渐步入正轨,中大市值公司业绩也将恢复,市场结构将会更加均衡。据新华社