辽宁省实施资源税法授权事项方案

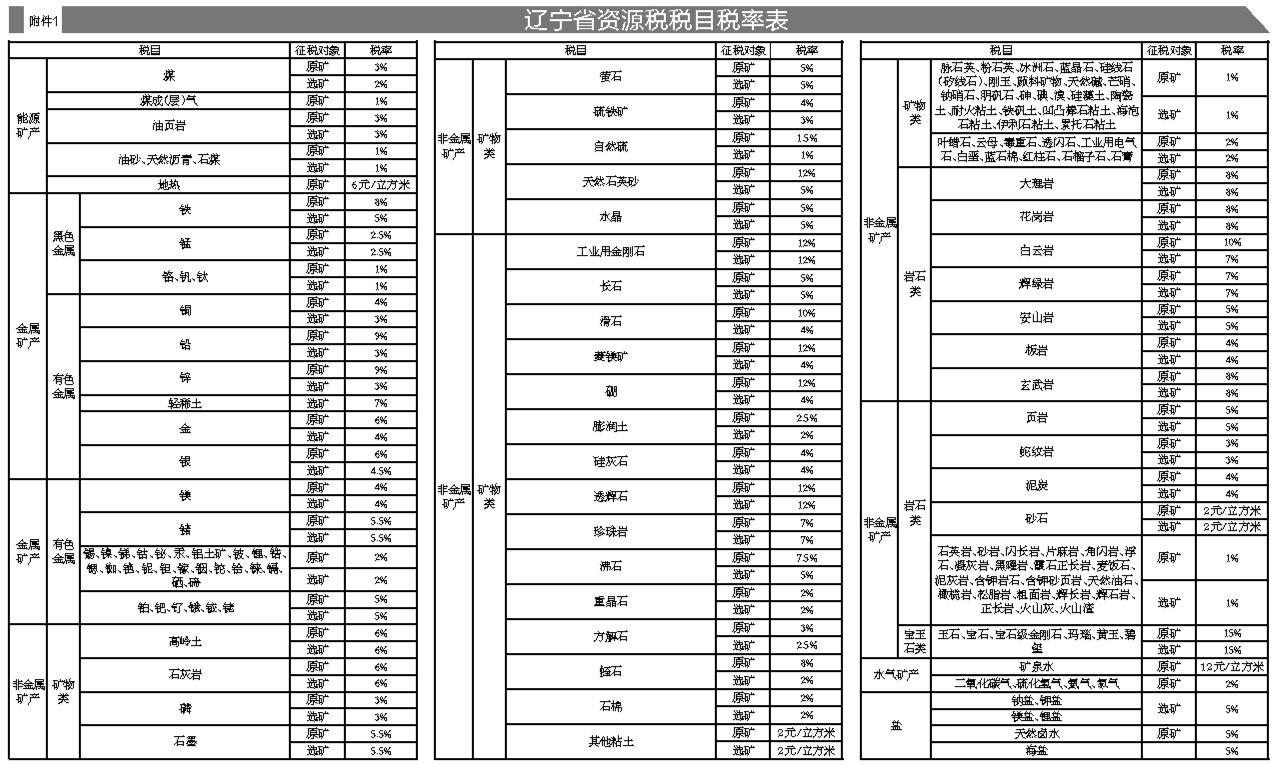

一、辽宁省砂石、其他粘土、矿泉水、地热四个税目实行从量计征;石灰岩及其他税目实行从价计征。二、辽宁省实行资源税幅度税率的税目,其具体适用税率按《辽宁省资源税税目税率表》执行。

三、辽宁省免征或者减征资源税的办法按《辽宁省资源税特定情形减免具体办法》执行。 四、本方案自2020年9月1日起施行。

附件:1.辽宁省资源税税目税率表 2.辽宁省资源税特定情形减免具体办法

附件2

辽宁省资源税特定情形减免具体办法

第一条 为加强和规范资源税减免税管理,根据《中华人民共和国资源税法》第七条规定,结合我省实际,制定本办法。

第二条 有下列特定情形之一的,给予免征或者减征资源税:

(一)开采或者生产应税产品过程中,因自然灾害或者意外事故等原因遭受重大损失的,自企业恢复生产次月起12个月内,按其应纳税额的50%减征资源税,且减税金额最高不超过3000万元。

(二)开采共生矿,共生矿与主矿产品销售额分开核算的,对共生矿按其应纳税额的20%减征资源税。

(三)开采伴生矿,伴生矿与主矿产品销售额分开核算的,对伴生矿按其应纳税额的20%减征资源税。

(四)开采低品位矿,不予减征或免征资源税。

(五)开采尾矿,从尾矿提取的矿产品与主矿产品销售额分开核算的,对具有矿山地质环境恢复治理能力并纳入国家级或省级绿色矿山名录的单个矿山开采尾矿提取的矿产品免征资源税。

第三条 自然灾害或者意外事故的具体情形由县级以上人民政府主管部门根据权限认定。

第四条 符合本办法第二条规定的减免税情形的,由纳税人申报享受各项优惠政策,相关资料留存备查。

第五条 纳税人申报本办法第二条第(一)项规定减征项目的,应当同时符合以下两项条件:

(一)矿产开采或者生产企业由于地震,以及水旱灾害,台风、冰雹、雪、沙尘暴等气象灾害,山体崩塌、滑坡、泥石流等地质灾害,森林草原火灾和重大生物灾害等自然灾害遭受重大损失;或者生产经营单位自身原因以外,不能预见、不能避免、不能克服的其他意外原因遭受重大损失。对生产经营单位防范措施不落实或未按规定采取停产停工等安全生产措施,导致发生造成人员伤亡或者直接经济损失的生产安全事故除外。

(二)自然灾害或者意外事故给矿产企业带来的直接经济损失不低于3000万元。

第六条 纳税人申报本办法第二条第(一)项规定减征项目的,应当留存以下资料:

(一)事故调查组或授权(委托)相关部门公布的自然灾害或者意外事故调查报告,以及有关部门出具的企业事故性质认定材料。

(二)经统计部门审批或备案的或依法设立第三方认定机构出具的,直接经济损失统计结果。

第七条 纳税人申报本办法第二条第(二)项、第(三)项、第(五)项规定减免项目的,应当留存以下资料:

(一)采矿许可证;

(二)经自然资源主管部门备案的《矿产资源储量核实报告》评审意见书及相关备案文件;

(三)《矿产资源开发利用方案》及审查意见书;

(四)销售有关凭证;

(五)有开采配额限制的矿产品,开采配额审批资料;

(六)主管税务机关要求的其他资料。

第八条 共生矿、伴生矿、尾矿的减免税政策不适用于原油、天然气、煤、稀土、钨、钼,上述资源有关优惠政策按照国家相关规定执行。

第九条 税务机关与自然资源、应急管理、水利等部门应当建立工作配合机制。根据工作需要,主管税务机关可请当地自然资源主管部门提供共生矿、伴生矿、尾矿等应税矿产品的认定情况以及与减免税相关的其他信息,自然资源主管部门应予以协助支持。

第十条 本办法自2020年9月1日起执行。